차 있으면 기본적으로 무조건 알아야 할 상식이라는데

몰랐던 내용이 많네요

한번 정독해보시면 도움되실듯해요

1.자기신체사고 vs 자동차상해

결론은 먼저 얘기하자면 무조건 자동차상해로 가자!

이게 뭐냐면 사고 났을 때 내 치료비 보장받는 특약. 자기 신체사고는 얼마나 심하게 다쳤냐(상해등급)에 따라 보험금이 정해짐.

그래서 자칫 내가 낸 병원비만큼을 다 보장 못 받을 수도 있음.

근데 자동차상해는 상해등급과 상관없이 치료비 전액, 위자료, 휴업손해까지 다 보장됨. (단, 3~6만 원가량 비쌈)

2. 무보험 자동차 상해특약 설정은 5억으로..

이건 가해차량이 가입한 보험이 아예 없거나 뺑소니를 당했을 경우를 대비해 가입해야 하는 거.

보험사의 기본 세팅은 2억인데 가급적이면 5억 원으로 해야 됨.

만약 이런 사고로 내가 죽거나, 식물인간 되면, 내 인생뿐만 아니라 가족 인생까지 진짜 x 되는 거임..

그래서 이 특약은 자동차보험에서 아주 중요.

보통 가입금액을 2억으로 설정하는데,

2억보단 최소 5억으로 늘려서 가입하는 게 좋음.(차종마다 약간 다르지만 1년에 몇백 원 차 이안남)

그리고 이건 부모, 배우자, 자녀까지 다보장됨.

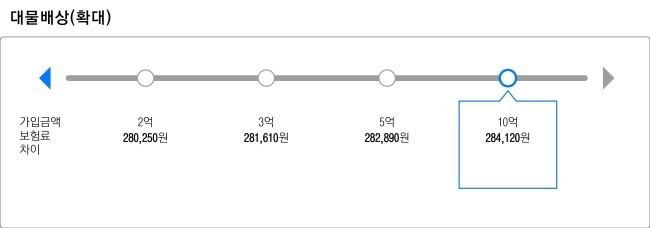

3. 대물 가입금액은 10억으로..

이건 말 그대로 재물에 손해를 끼쳤을 때 보상해주는 거임.

요즘은 옛날 과다르 게 외제차가 엄청 많음. 진짜 우리 같은 서민이 외제차 박으면 수억 깨지고 인생도 같이 깨짐.

그뿐만 아니라 애완동물이나 농작물(산삼 같은?ㅋㅋ), 혹은 공공시설물이나 비싼 건축물 같은 거 잘못 건드리면 진짜 답 없음.

그래서 1~2억 하지 말고 10억으로!(보험료 5천 원 늘리면 보상액 8억↑)

4. 법률비용 특약 꼭 가입하자(운전자보험)

법률비용 특약은 나 때문에 발생한 사고 시에 벌금, 형사합의비, 변호사 선임비를 보장해주는 특약임.

이걸 왜 가입해? 하는 사람 있는데, 민사 사고에 해당하는 일반적인 교통사고는 가입한 자동차 보험에서 보상을 받을 수

있지만, 나의 중과실(중앙선 침범, 횡당보도 사고 등)로 인해 상대방이 죽거나, 심하게 다쳤을 땐 형사 처벌 대상임,

이건 자동차 보험에서 보장이 안됨.

그래서 생겨난 보험이 운전자보험이고, 운전자보험은 따로 보험사 상품으로 가입하는 것과 자동차보험에 추가로

넣는 법률 특약이 있는데도 상품에 차이점이 있는데 이건 따로 알아보고, 둘 중 하나는 꼭 가입해야 됨.

5. 견인거리 확대

자동차보험 들 땐 의무적으로 견인 서비스도 가입하게 되는데, 기본 10km로 세팅돼있음.

택시 기본요금 넘어가면 돈 계속 올라가듯이 10킬로 넘어가면 1킬로마다 추가 비용 엄청 붙음.

지방 자주 가는 사람은 견인거리 확대 특약을 넣는 걸 추천.(4천 원이면 약 40킬로까지 늘어남)

아, 그리고 사설에서 뛰어달려 오는 견인차는 무조건 무시.

막 내 차 건들면 하지 말라고 하고 그냥 무시.

빨리 차 빼야 된다고 언성높여말 해도 그냥 무시.ㅋㅋ

6. 보험료는 최대한 줄이자(할인받는 법)

①. 마일리지 특약(30~40% 할인)

운전 자주 안 하는 사람들한테 이득, 당연히 운전 자주 안 하니까 깎아줘야지...

②. 블랙박스 장착(5% 할인)5%할인)

가끔 블박 있으면서 할인 못 받는 사람도 있음;;

③. 자녀 할인10~15%)

만 5세 이하 자녀 있으면 할인됨(애가 있으면 차를 안전하게 몰기 때문)

④. 티맵 착한 운전할인(5% 할인)

티맵 목적지 설정 후 안전운전 점수 61점 달성시 할인(삼성화재는 71점당성해야 됨)

⑤. 첨단 안전장치 할인(5% 할인)(5%할인)

사진만 찍어 올리면 됨. 블박 달면 포함해서 할인 들어감

⑥. 3년 연속 (20% 할인)20%할인)

사고 안 나면 당연히 할인 팍팍해줘야지

⑦. 디렉트 (평균 15% 저렴)

보험설계사(제일 비쌈) > 전화 가입 > 인터넷 가입(제일 쌈)

설계사나 보험대리점을 통해 가입하면 판매수수료가 보험료에 포함돼서 제일비쌈.

근데 인터넷으로 내가 직접 가입하면 판매수수료가 없기 때문에 보험료를 절약할 수 있음.

아무 데나 막 하지 마시고 여러 군데(현대, 한화, DB, 흥국, 롯데, KB 등등)현대,한화,DB,흥국,롯데,KB등등 비교견적을 내 볼 수 있는 사이트가 있는데

여기서 먼저 내본 후, 가장 싼 보험사 중에 할인 적용 요건들 확인 후 가입하면 됨.

http://www.car-insurance.ior.kr

⑧. 지금 바로

https://www.efine.go.kr/main/main.do

이건 보험료 할인이라기보단 마일리지 적립해주는 건데 착한 운전 마일리지라는 것은 1년간 무사고 무위반 서약을 한 운전자가

그 서약을 지켰을 때 10점씩 마일리지를 적립해주는 거임.

이 마일리지는 나중에 운전자가 벌점이 쌓여 운전 정지받을때 벌점을 깎아준다던가, 그 운전자의 운전정지 일수를 줄여줌.

이건 차도 없고, 운전을 안 해도 면허증만 있으면 신청 가능. 그냥 신청하자

7. 그 외 기타 팁

①. 보험처리를

많은 운전자가 보험처리를 하게 되면 보험료가 엄청 오를 것으로 생각하는 경우가 많음. 근데 꼭 그렇지만은 않음.

운전자의 과실이 없는 경우 보험 처리를 해도 보험료가 전혀 안 오름. 근데 보험료가 안 오르더라도, 보험료 할인이 정지돼버리면 적용률을 높게

받는 사람도 있을 수 있으니 보험료가 오르지 않는 사고 보험 처리할 때 잘 알아보고 하세요.

②. 차량이 2대 이상이면 동일증권이 유리

동일증권이란, 보험은 각자 들되 관리가 1개로 통합되므로 할인할증이 서로 공유됨. A차량이 무사고라 30만 원 정도로 싸다고 할 때

B차량 동일증권시 A차량 소유주의 보험실적을 적용받아 B차량의 보험료가 산정되므로 이득이지만

B차량 운전자가 사고 낼 시 A차량에도 동시에 적용되므로 이해관 계내 지는 손해 득실을 잘 따져봐야 함.

③. 환입 제도를 활용해보자

환입 제도라는 게 뭐냐면, 자동차 사고 시 받은 보험금을 다시 보험회사에 납부하여 사고를 없던 것으로 처리하는 제도임.

아주 살짝 박은 건데 이게 이력으로 잡혀서 보험료 오르면 짜증 나니까 다음 해 보험료 인상을 막으려고 이력을 지워 버리는 거라 생각하면 됨.

(환입 비용) VS (3년간 할증될 보험료) + (3년간 받지 못할 할인 보험료)

요공식을 활용해서 잘 따져보고 '환입 제도'를 이용하면 됨

④. 경력을 쌓으려면 경력 인정자 등록을 하자

보험은 가입한 경력이 길수록 보험료가 싸짐, 가입 경력이 전혀 없는 대학생이나 사회초년생들은 보험료가 비싼 게 당연한 거.

그러니까 미리 경력을 쌓아 놓는 게 좋음. 운전 안 해도 경력은 쌓이게 하는 거임

부모님이 가입한 자동차보험을 가족한정으로 돌리고, 경력 인정자에 본인을 등록하면 됨

그렇게 몇 년이 지나고 내가 차를 샀을 때 보험에 가입하면 그간의 경력이 인정돼 할인을 받을 수 있음.

'ETC' 카테고리의 다른 글

| 우리나라 의료보험제도에 대한 이야기 (스압) (0) | 2020.10.03 |

|---|---|

| 국가(의료보험)가 생각하는 국민의 가격은 얼마나 될까...? (0) | 2020.10.03 |

| 뇌절하는 유니버셜 종신보험 이야기 (0) | 2020.10.03 |

| 교통 사고가 났을때 내차 값어치가 떨어진걸 상대 보험에서 받을 수 있을까? (0) | 2020.10.03 |

| 전직 보험쟁이로서 절대 가입하지 말아야하는 보험 (0) | 2020.10.03 |

| 보험 가입하려고 1달동안 공부 팁에 대해 실무자가 적는 소소한 보완 (0) | 2020.10.03 |

| KM플레이어 광고 제거 (0) | 2020.10.03 |

| 아디다스 x 토이스토리 (0) | 2020.10.02 |

댓글