기존 글에 대해서 설계사로서 적어보는 소소한 보완사항이라고나 할까^^?

원덬이 워낙 공부를 열심히 해서 잘못된 정보를 수정한다기보다는 조금 더 세밀한 정보를 적어주고 싶은 욕심이 생겨서 ㅋ

할 일 없는 설계사가 사족을 달아보는 거야.

(물론 관심병 돋아서 나도 슼 덧글 좀 받아보고 싶은 ㅋㅋㅋ 욕심이 넘치는 거고.ㅋㅋ)

0. 실비는 필수

맞아, 실비는 필수야. 특히 보험의 첫 단추를 꿰려는 덬들이라면 단독 실비로 하면 불필요한 사망보장을 안 넣어서

저렴해지거든. 단독 실비인지 확인하려면

보장내용상에 "사망" "후유장해"라는 말이 없어야 하고,

회사마다 그 보장의 이름이 다르긴 해서 개수만 세어보면 된다.

- 상해 입원/통원/약제

- 질병 입원/통원/약제

- MRI/도수치료/비급여 주사

총 9개의 구성만 되어있으면 단독 실비야, 여기에 이거 저거 들어가 있으면 그건 단독 실비가 아니다.

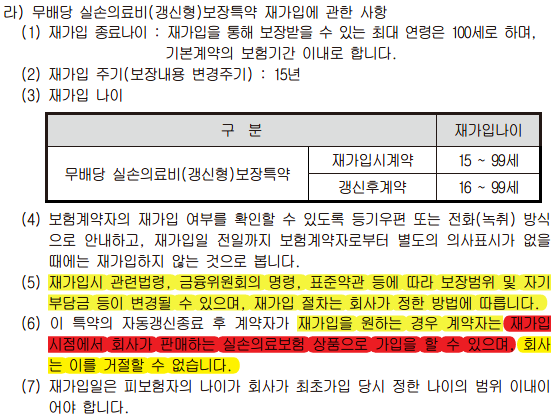

1년마다 갱신인 점과 15년마다 재가입인 건 맞는데

15년 후 유리한 상품이 나오면 그걸 가입할 수도 있고, 지금 든 실비를 유지할 수도 있음, 근데 유지 보험은 보험사가 거부 못하니까 들어놔

→이거 하나만 정정해야 하는 거야. 각 경우를 가정해 볼게

어떤 경우래도 실손의료보험의 재가입을 거절하지는 못하는 건 맞긴 하는데, "지금 든 실비를 유지할 수도 있음"은 정말 가능성이

없는 가정이라서^^;;; 한번 말해볼게.

가정 1.

15년 후에 기존보다 더 좋은 상품이 나오면 보험사는 심사를 통해서 가입 여부를 결정할 수 있어

심사를 통해서 좋은 걸로의 가입이 거절되면 기존의 보장으로 재계약을 할 수는 있어.

(근데, 실손보험이 처음 나오고 나서 지금까지 단 한 번도 보장이 좋아진 적은 없어 ㅋㅋㅋ)

가정 2.

15년 후에 기존보다 나쁜 상품이 나오면 무조건 나쁜 상품으로 재계약을 해야 해

(아래 첨부사진의 라조 5항에 따라 재가입 시 보장 범위/자기 부담금이 변경될 수 있고, 재가입 절차는 회사가 정 한방 법에 따른다고 돼있지요)

15년 뒤 어쨌거나 보험사가 "계약"을 거절하지는 못하지만, "어떤 보장"으로 재계약할지는 회사가 정한다고 봐야 함.

1년 갱신/15년 재계약의 상품을 만든 이유 자체가 고객한테 좋은 건 어렵게, 지들(보험사) 좋은건 쉽게 하려는 목적이거든

참 애매한 게, 실손은 다달이 내는 돈은 그냥 다달이 사라지는 돈이라서.....

건강할 때 가입하면 되긴 하는데..... 왠지 미리 가입하면 돈 아깝고, 늦게 가입하면 가입 못할 것 같고 ㅋㅋㅋㅋㅋ

참 어려운 고민 같아 ㅋㅋㅋ 작은 돈 이래도 1만 원이면 시장 통닭 1.5마리 아님?ㅋㅋㅋ

<첨부자료 - 실제 약관에서 발췌>

1. 고지의무 제대로

고지대상을 조금 더 세밀하게 풀어보면

- 가입일 기준 3개월 이내 질병 의심 소견/질병 확정진단/치료/입원/수술/투약 이 있으면 이건 다 고지해야 하는 거야

그래서 3개월 이내 병원에 갔다면 모두 고지해야 하는 게 맞는 거긴 해

단, 여기에서 나라에서 하는 건강검진은 포함되지 않는다.

(그 이유는 아래랑 이어지기 때문인데)

- 1년 이내 진찰/검사를 통해서 추가 검사/재검사 소견을 받았는지 여부

건강검진 등 어떤 검사를 받았는데 검사 결과가 좀 이상해서 다시 한번 검사합시다!라고 의사가 말하면

이건 1년 이내 건은 고지해야 해.

- 5년 이내 입원/수술/30일 이상의 투약/7일 이상의 통원치료

입원/수술은 사실 거의 대부분 기억하는 과거의 일이기에 실수할 일이 없는데 간혹 실수하는 게

내시경 검사 등을 받을 때 용종을 제거하는 거 이거 검사 결과가 별거 아니어서 잊는 경우가 있어.

용종 제거의 경우 조직을 절제하는 수술로 바라보기 때문에 꼭 고지해야 한다.

그리고 7일 이상의 통원치료에서 헷갈리는 게 1월에 알레르기 비염으로 3일 갔다가 7월에 4일 갔다면 이거 고지대상?

아니야, 처음 통원해서 의사가 이제 오지 마세요 라고 할 때까지의 통원 기간이 7일 이상일 때만 고지야.

2. 보험내역을 잘 봐라.

이건 정말 본인이 공부를 해야 해, 적어도 2~3명의 설계사한테 상담 요청해서 설계안을 비교해야 하거든

같은 A사의 상품이라 하더라도 어느 조직에서 판매하느냐에 따라 의무가입 구성의 조건이 낮은 경우도 있거든

우린 이걸 "오더메이드" 혹은 "플랜"이라고 하는데 어떤 판매조직한테만 특별히 플랜을 열어주는데 그 플랜에서는

의무가입조건이 현저히 낮은 경우도 있어. 이런 걸 비교해보려면 이거 저거 좀 비교해보셔야 하는 거지.

3. 단독 실비 +3대 진단금(암, 뇌졸중, 급성심근경색) 추천

뇌졸중보다 보장 범위가 넓은 게 뇌혈관질환 진단비

급성심근경색보다 보장범위가 넓은게 허혈성 심장질환 진단비

보장의 범위가 더 넓은 것도 꼭 따져보고 가입해야겠지?

뇌출혈은 혈관이 펑~ 하고 터지는 거, 뇌졸중은 혈관이 막히는 거, 뇌혈관은 흔히 알고 있는 뇌경색(뇌 공급되는 혈액량이 감소하는 거)

즉 뇌경색 안에 뇌출혈/뇌졸중이 다 포함된다는 거지. 그래서 간혹 뇌출혈 진단비만 가입한 사람이 뇌졸중에 해당되어서 진단비를 못 받고,

뇌졸중만 가입한 사람이 뇌경색에 해당되어서 진단비를 못 받는 경우가 있거든. 이런 보장 범위도 한 번은 확인해야겠지?

4. 내 마음대로 결론.

지인들 중에 분명 설계사가 있어.

한 다리만 건너면 분명 있다. 그래서 그냥 그 사람들 믿고 가입하는 경우가 있거든.

절대로 그러지 마.

지인한테 보험을 가입하지 말라는 게 아니라,

지인한테 가입을 할 땐 하더라도 본인이 공부를 해야 한다는 거야,

그 예전 컴퓨터 관련 글로 20만 원짜리 부탁해서 그렇게 해줬더니 나중 가서 다른 사람이 한 이야기 듣고

뭐라 해서 난리 난 경우 있잖아.

그런 일이 생긴다.

나랑 보장내용은 비슷한데, 누구는 나보다 보험료가 좀 더 싸다는 이야기 들으면 왠지 속은 거 같고.

내가 어디 아파서 보험금 청구했는데 "에게? 이 정도밖에 안 줘?" 이런 생각이 들을 수도 있고.

그렇잖아.

그래서 그냥 다른 설계사들한테도 한 번은 상담을 받으라 이거야.

물론 자주 걸려오는 전화 때문에 롱 짜증은 나겠지만,

월 5만 원짜리 20년 납입 상품은 1천2백만 원짜리야.

천만 원짜리 물건 사면서 발품 안 팔아보고 사는 게 더 비정상인 거야.

나도 상담하다 보면 나한테 정보만 빼 묵고 사라지는 사람들이 있긴 한데,

"죄송하지만, 다른 사람한테 계약했습니다" 한마디만 해주면 더 이상 연락하는 경우는 없어.

(간혹, 문자가 가는 경우야 있겠지만, 스팸으로 돌리면 되잖아)

'ETC' 카테고리의 다른 글

| 뇌절하는 유니버셜 종신보험 이야기 (0) | 2020.10.03 |

|---|---|

| 교통 사고가 났을때 내차 값어치가 떨어진걸 상대 보험에서 받을 수 있을까? (0) | 2020.10.03 |

| 초보자를 위한 자동차보험 꿀팁정리 (0) | 2020.10.03 |

| 전직 보험쟁이로서 절대 가입하지 말아야하는 보험 (0) | 2020.10.03 |

| KM플레이어 광고 제거 (0) | 2020.10.03 |

| 아디다스 x 토이스토리 (0) | 2020.10.02 |

| (BL주의) 수위 없는 BL웹툰 추천.jpg (0) | 2020.10.02 |

| (BL주의) 요즘 메인공 주식으로 ㄹㅇ팬덤싸움 심하다는웹툰 (0) | 2020.10.02 |

댓글